Банкротство созаемщика в Екатеринбурге

Чаще всего привлечение созаёмщика необходимо при оформлении ипотеки. Его несостоятельность возможна так же, как и основного должника. Правда, с учётом некоторых правовых нюансов.

В любом случае банкротство созаёмщика не освобождает основного должника от выплаты долга. Банк вправе требовать деньги с любого участника договора, даже если один из них подал на банкротство.

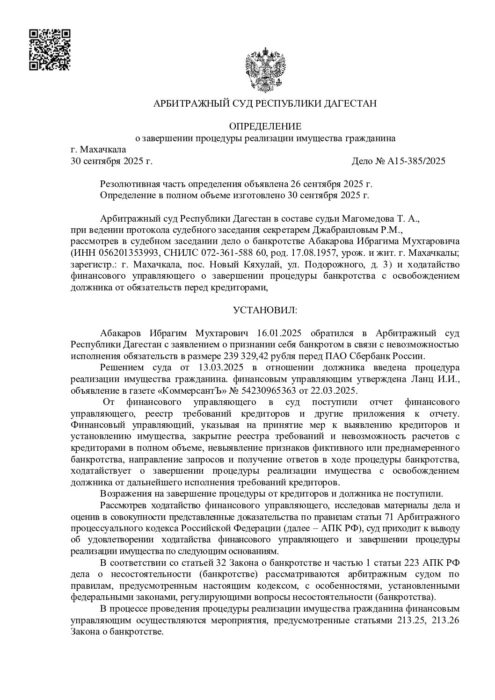

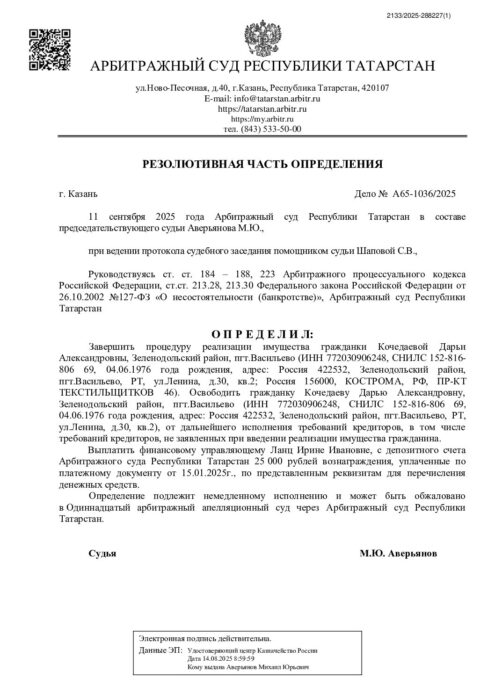

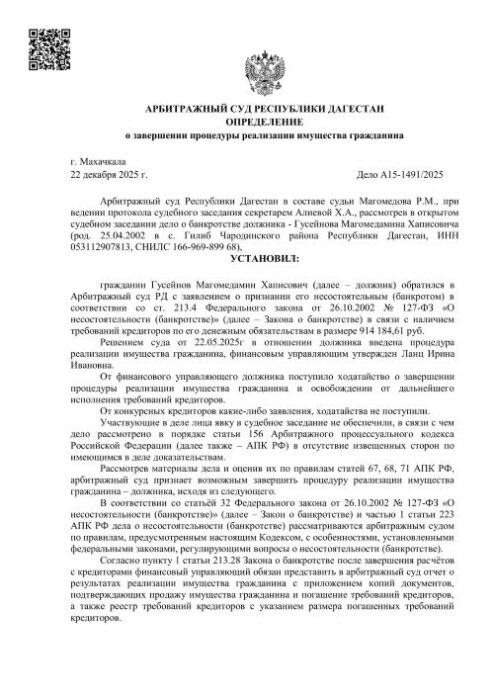

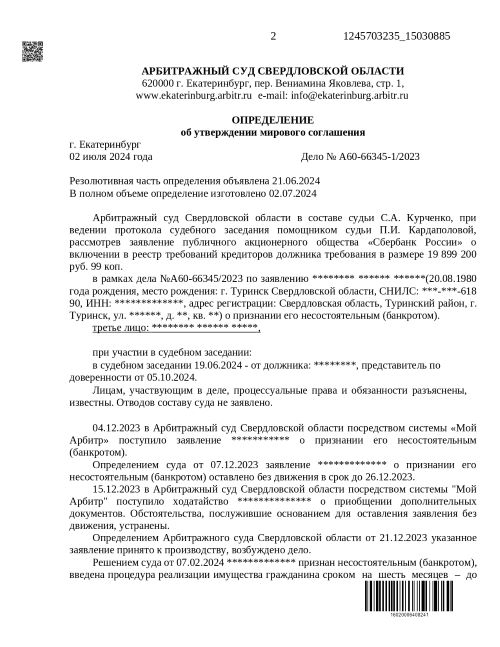

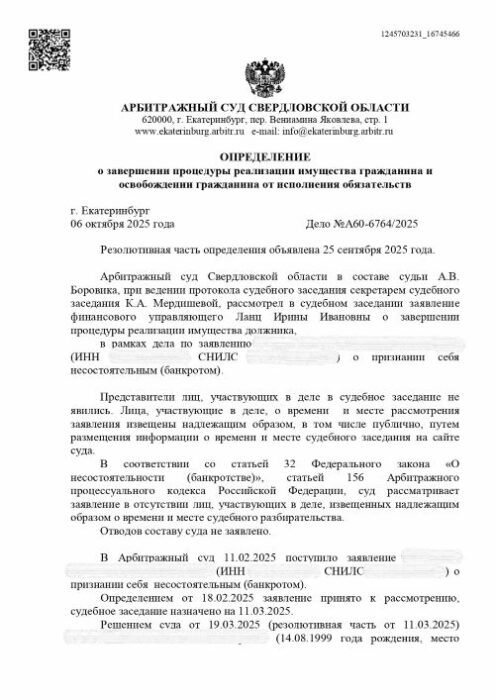

Выигранные дела

- Дата обращения:

- 01.03.2025

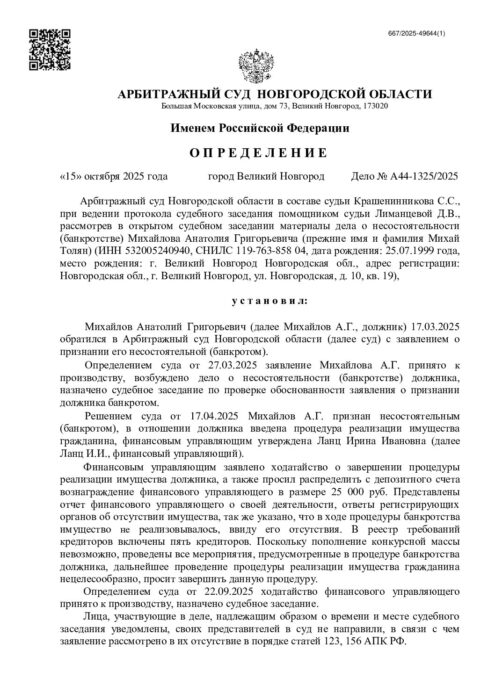

- Дата завершения:

- 15.10.2025

- Дата обращения:

- 20.12.2024

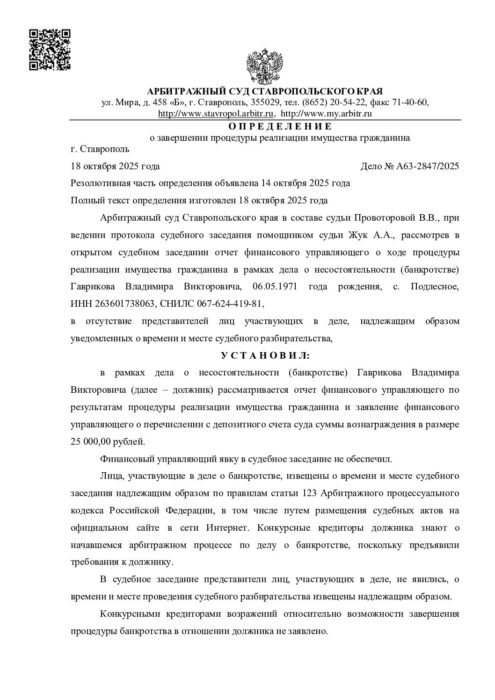

- Дата завершения:

- 18.10.2025

- Дата обращения:

- 20.01.2025

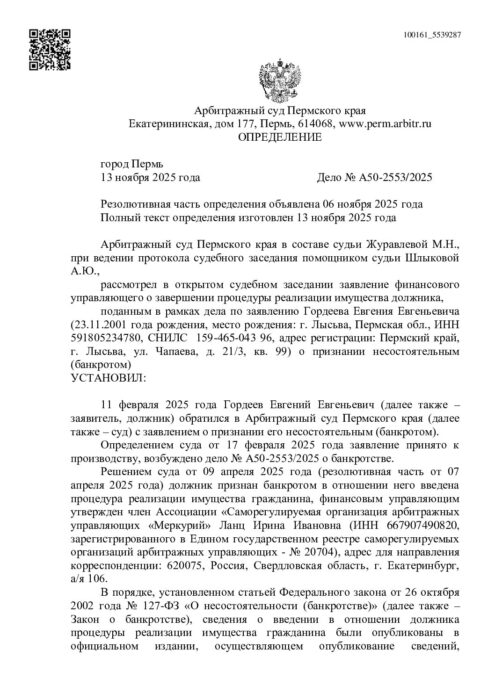

- Дата завершения:

- 13.11.2025

- Дата обращения:

- 12.01.2025

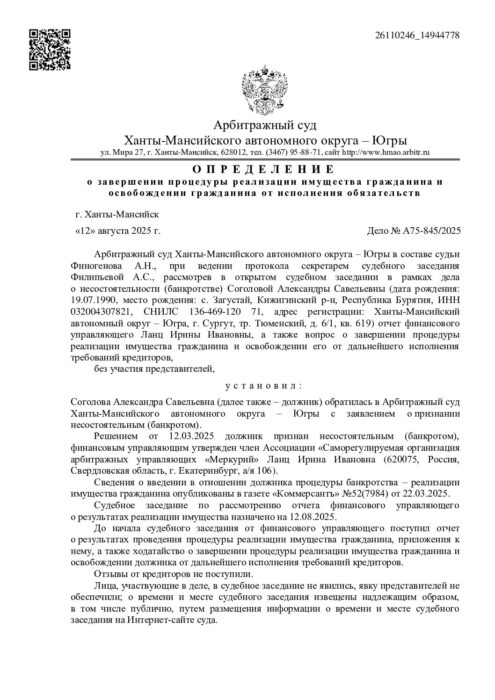

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Кому подходит банкротство созаёмщика

Банкротство по инициативе созаёмщика подходит ему при любой сумме задолженности, если отдавать долги нечем. Человек может подать в суд, когда понимает, что не может рассчитаться с кредиторами.

Однако если долг составил 500 000 рублей, то обращение в арбитраж становится обязанностью, а не правом. На то, чтобы заявить о своей несостоятельности, даётся всего 30 рабочих дней.

Банк тоже может подать в арбитражный суд заявление о банкротстве созаёмщика. Для этого необходимо чтобы сумма задолженности составляла не менее 500 000 рублей, а клиент не вносил платежи минимум три месяца (пункт 2 статьи 213.3 ФЗ № 127).

В любом случае банкротство созаёмщика проходит только в судебном порядке, поскольку у него есть недвижимость, находящаяся в залоге. Обанкротиться через МФЦ с ипотекой нельзя. Должник подаёт заявление в арбитражный суд по месту своего проживания.

Банкротство созаёмщика по ипотеке: последствия и риски

Банкротство созаёмщика по ипотеке чаще всего связано с правовыми рисками. Это обусловлено тем, что квартира находится в залоге у банка и, по закону, не обладает исполнительским иммунитетом/ Проще говоря, при введении реализации имущества, недвижимость могут продать на торгах, чтобы компенсировать сумму кредитору.

На практике возможно следующее:

- Если по ипотеке были просрочки, банк вправе потребовать реализации недвижимости и включения своих требований в реестр кредиторов. В таком случае ипотечная недвижимость войдёт в конкурсную массу и будет продана на торгах.

Согласно пункту 1 статьи 138 ФЗ № 127, залоговый кредитор получит 70% от выручки с продажи предмета залога, но не больше суммы основного долга и процентов. После продажи залоговой квартиры и погашения требований кредиторов, долги по ипотеке спишут и с заёмщика, и с созаёмщика. - Если созаёмщик сможет вносить платежи, то банк введёт реструктуризацию задолженности на срок до пяти лет. Клиенту придётся платить по графику, указанному в документе. В таком случае ипотечную недвижимость не заберут.

Чтобы увеличить шансы на сохранение имущества и получить правовую оценку ситуации, закажите услугу Банкротство с ипотекой. Опытные юристы проконсультируют и помогут пройти процедуру максимально комфортно.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Можно ли сохранить жильё при банкротстве созаёмщика по ипотеке

Поскольку созаёмщики по ипотечному договору несут солидарную ответственность, кредитор может потребовать платежи с любого из них. Соответственно, банк вправе требовать уплату ипотеки, как с основного должника, так и с созаёмщика.

В этом случае сохранить единственную ипотечную недвижимость можно путём заключения мирового соглашения. Однако «мировая» возможна с одной важной оговоркой: если по ипотечному кредиту не было просрочек.

В мировом соглашении стороны согласуют порядок погашения кредита созаёмщиком или основным заёмщиком. Участник сделки должен будет вносить платежи по графику и не нарушать условия документа.

Также можно привлечь для погашения ипотеки третье лицо, которое обязуется вносить платежи. Его придётся указать в мировом соглашении.

Влияние банкротства созаёмщика на кредитную историю основного должника

Юридически неплатёжеспособность заёмщика никак не влияет на кредитную историю основного должника. Однако если заёмщик берётся погашать ипотеку, но допускает просрочки, его банковский рейтинг падает. Это может помешать оформлению кредитов в дальнейшем.

Сам же созаёмщик после банкротства при кредитовании обязан уведомлять банки о своём статусе в течение пяти лет. Обычно это затрудняет получение денежных средств.

Как проходит процедура?

Что делать, если созаёмщик подал на банкротство

В этом случае заёмщику лучше связаться с банком и обсудить варианты решения проблемы, например:

- договориться о реструктуризации задолженности и погасить её на новых условиях;

- вывести второго заёмщика из договора и заменить его на подходящее физ. лицо;

- закрыть ипотеку, если позволяют деньги.

Перед принятием решения лучше всего проконсультироваться с юристом. Он подскажет, какой вариант будет более эффективным.

Услуги по банкротству созаёмщика под ключ

Юридическая компания «Свобода» поможет пройти банкротство созаёмщика по кредиту, исключив правовые риски. Обращаясь к нам, вы получаете:

- консультацию по рискам для обоих должников;

- сопровождение процедуры несостоятельности созаёмщика по ипотеке;

- помощь в сохранении ипотечного жилья.

Работаем даже с самыми сложными ситуациями и помогаем клиентам безболезненно разрешить их правовые проблемы. Стоимость услуг начинается от 7 500 рублей. Возможна рассрочка в удобном для вас формате. Записывайтесь на подробную консультацию. Опытные специалисты подберут лучшую юридическую тактику для вас.

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

В моём возрасте столько уже пережил, но с долгами столкнулся впервые. Думал, что всё пропало, но вы помогли мне доказать свою честность. Я всё-таки сохранил имущество, на которое работал годами! Особенно понравилось, как отнеслись к пожилому человеку: с вами не страшно за будущее поколение!

Высоко ценю ваше человеческое отношение! Юристы поддерживали, когда опускались руки, помогли пережить нервный этап и вернуть состояние контроля. В итоге процедура прошла ровно и без лишних сюрпризов, а я наконец выдохнул и смог начать жизнь с чистого листа. Рекомендую «Свобода.ру» тем, кому важна не только юридическая помощь, но и человеческая поддержка.

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Хочу поблагодарить юристов «Свобода.ру» за грамотную и спокойную работу по моему делу. Я служу по контракту, квартира по военной ипотеке, а с потребительскими кредитами уже не справлялся... Больше всего боялся потерять жильё и остаться без дохода. Команда чётко объяснила риски, собрала аргументацию для суда и добилась того, что ипотечную квартиру не включили в конкурсную массу. А по доходу отстояли позицию с учётом мер поддержки военнослужащих — в итоге я сохранил и квартиру, и большую часть зарплаты!

Особенно понравилось, что всё по делу: без обещаний “на словах”, с понятными шагами, всегда на связи и с нормальным человеческим отношением. Рекомендую «Свобода.ру» тем, кому важно не просто “пройти банкротство”, а реально защитить имущество и доход.

Хочу искренне поблагодарить команду «СВОБОДА.РУ» за невероятную помощь! Благодаря вам мне удалось сохранить автомобиль, купленный во время банкротства, несмотря на долг свыше миллиона рублей. Огромное спасибо за то, что помогли разобраться в сложной ситуации и восстановить финансовую стабильность!

От души благодарю юридический центр «СВОБОДА.РУ»! В моём деле по банкротству не просто оформили документы, а реально защитили – сохранили залоговую квартиру и грамотно довели процесс до результата. Всегда были на связи, объясняли простыми словами и держали ситуацию под контролем. Спасибо за поддержку и за то, что вернули спокойствие и уверенность в будущем!

Часто задаваемые вопросы

Каких-либо специфических рисков нет — процедура банкротства проходит по общим

правилам.

Напротив, наличие созаемщика может быть даже преимуществом, поскольку для суда и кредиторов это дополнительное подтверждение того, что обязательства по кредиту могут быть исполнены, пусть и частично.

Однако стоит учитывать, что после признания основного заемщика банкротом кредитор может предъявить требования ко второму лицу, то есть созаемщику. В этом случае ответственность по кредиту может полностью перейти на него.

Главный нюанс сохранения ипотечного договора – отсутствие просрочек на момент заключения мирового соглашения с кредитором. Если созаемщик исправно выплачивает все платежи, то банкрот может не переживать за сохранение жилья. Подробнее о банкротстве с ипотекой можно прочитать в нашей статье.

Однако если на момент процедуры банкротства у должника или созаемщика уже есть просрочки, это может усложнить переговоры с кредитором. В таком случае юристы «Свобода.ру» помогут выработать индивидуальный план действий, который позволит минимизировать риски потери имущества.

Важно понимать, что после списания долгов в результате банкротства основной заемщик освобождается от дальнейших обязательств перед банком, но это не распространяется на созаемщика. Если он не сможет продолжить выплаты, кредитор вправе потребовать полного погашения задолженности либо инициировать процедуру обращения взыскания на предмет залога.

Юристы компании «Свобода.ру» помогут выстроить эффективную стратегию. Мы подготовим план переговоров с залоговым кредитором и, если это возможно, заключим мировое соглашение. В случае, если договориться с банком не удастся, наши специалисты разработают локальный план реструктуризации и добьются его утверждения через суд.

Нет, специально сообщать кредитору о банкротстве созаёмщика не нужно, однако это можно сделать, чтобы обсудить варианты разрешения ситуации.

Во время банкротства созаёмщика кредит выплачивает основной должник, поскольку несёт солидарную ответственность.

Можно, но нужно сообщать банку о статусе банкрота в течение 5 лет после процедуры.

В этом в случае можно попробовать заключить с кредитором мировое соглашение, взяв на себя обязанность по погашению долга. Также ипотечную недвижимость удастся сохранить, если суд введёт реструктуризацию задолженности.

Созаёмщик участвует в погашении долга солидарно с заёмщиком, а поручитель — только тогда, когда банк предъявит к нему требование.

Обычно процедура несостоятельности созаёмщика длится от нескольких месяцев до нескольких лет.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас