Совместное банкротство супругов в Екатеринбурге

Банкротство супругов обычно проходит гладко, если действовать верно. Семейное имущество удается защитить, учитывая правовые нюансы.

Если нет брачного договора, то при реализации активов, супруг(а) банкрота получает выплату соразмерно своей доле. Возможны и другие варианты, например, когда банкротятся оба супруга-должника, то их активы продают полностью, а кредиторам возвращают деньги.

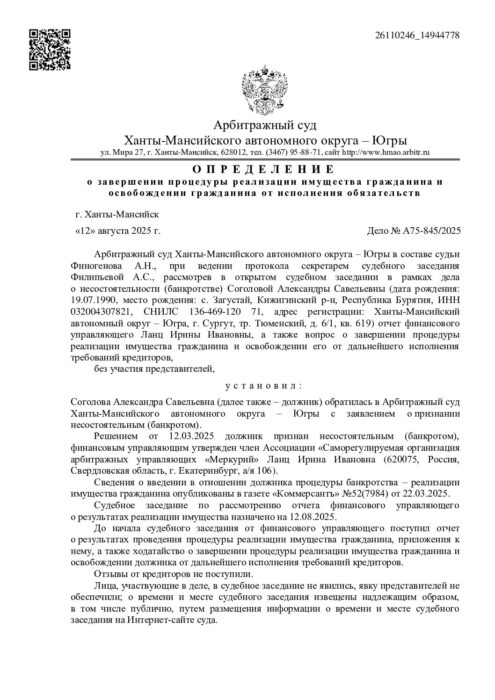

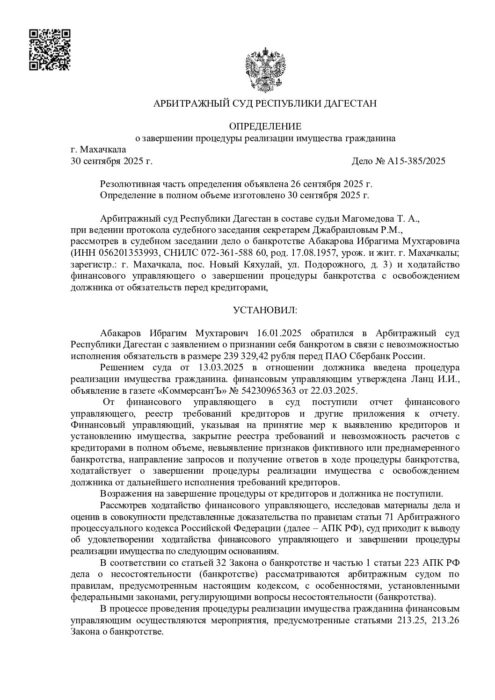

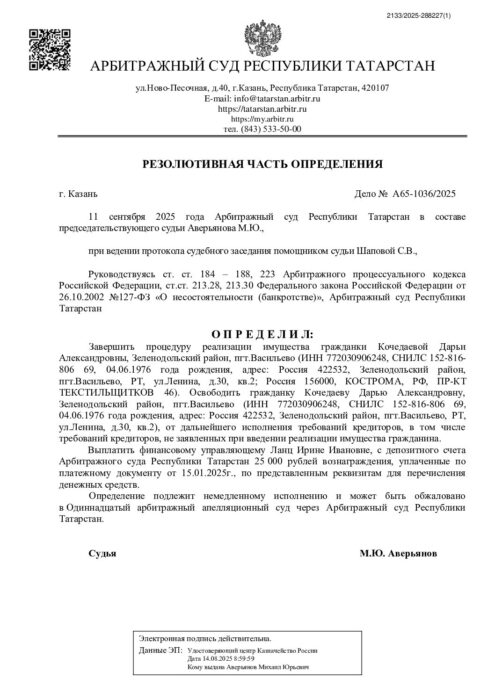

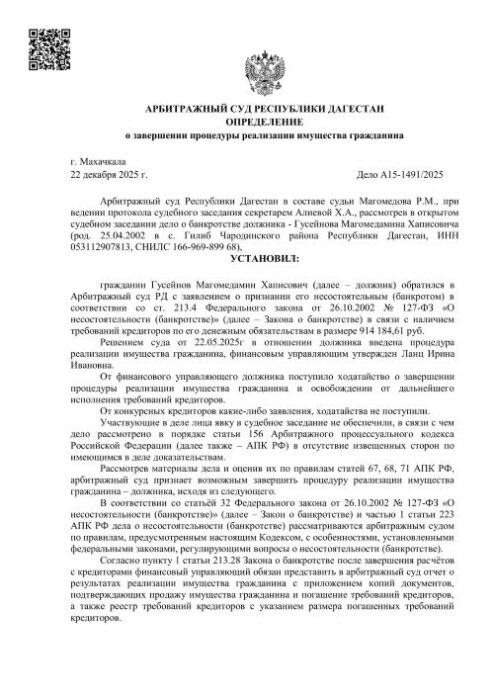

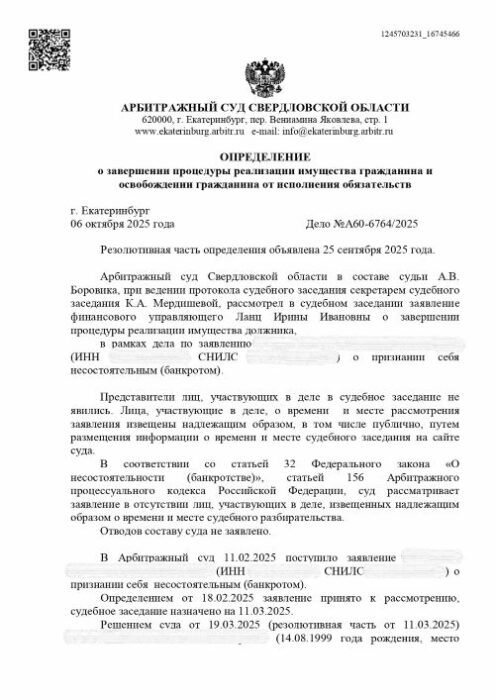

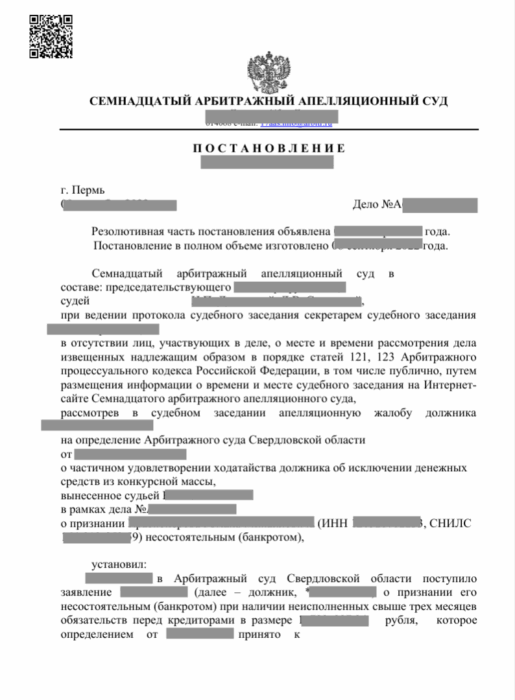

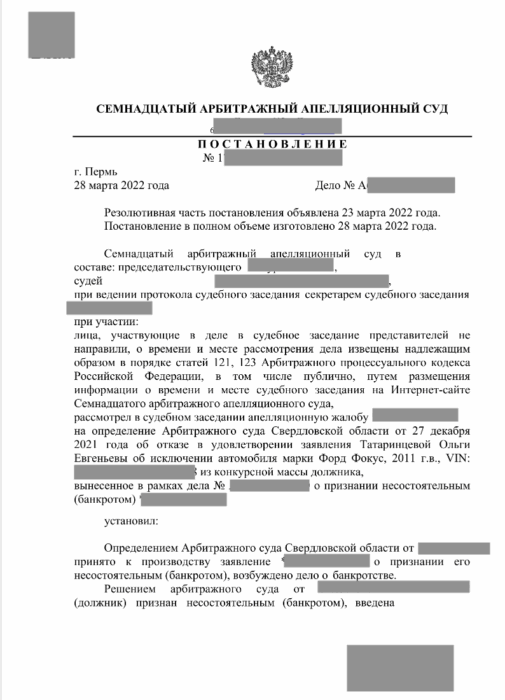

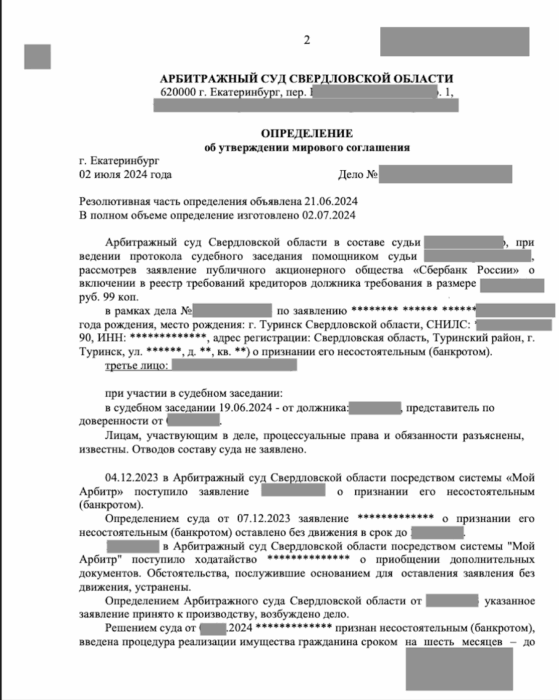

Выигранные дела

- Дата обращения:

- 01.03.2025

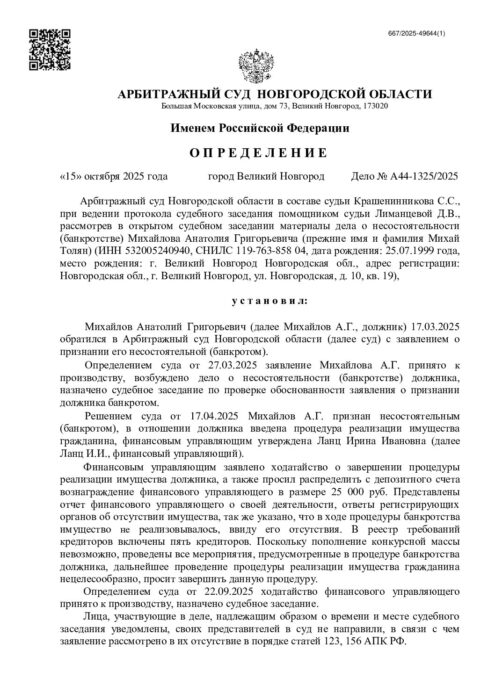

- Дата завершения:

- 15.10.2025

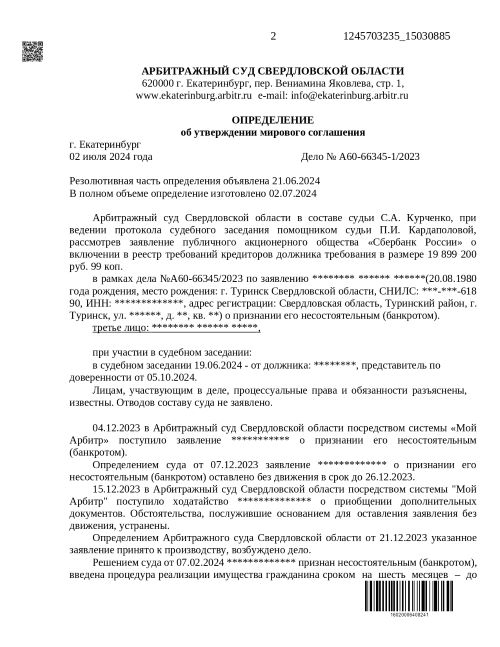

- Дата обращения:

- 20.12.2024

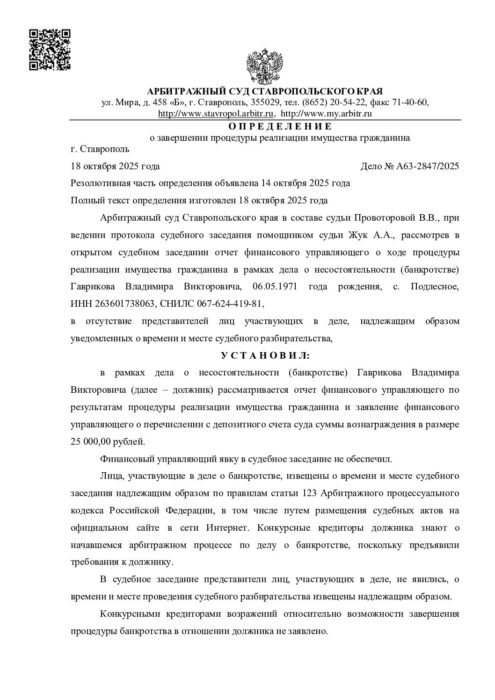

- Дата завершения:

- 18.10.2025

- Дата обращения:

- 20.01.2025

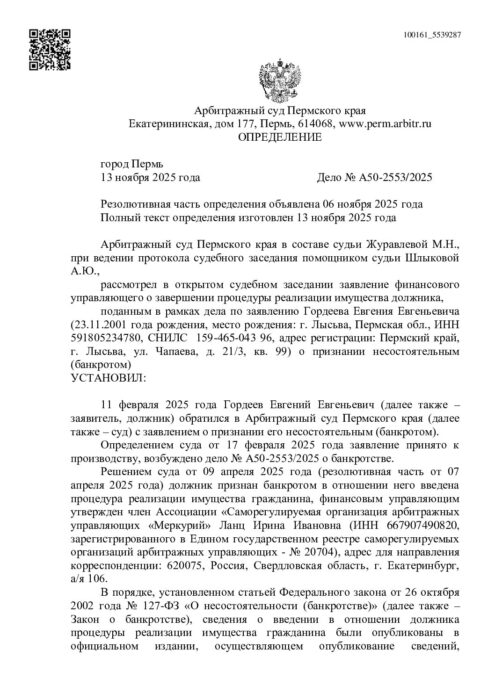

- Дата завершения:

- 13.11.2025

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Банкротство одного из супругов: кому подходит

Оно подходит всем, кто хочет списать долги или рассчитаться с кредиторами на лояльных условиях путём реструктуризации задолженности.

По статье 213.4 ФЗ № 127, вы вправе подать на банкротство в арбитражный суд при любой сумме долга, если не можете рассчитаться в срок. Например, уже несколько месяцев не выплачиваете кредит, так как не хватает денег.

Однако если задолженность больше 500 000 рублей и расплатиться со всеми невозможно, то вы обязаны обратиться в арбитражный суд. На это вам даётся 30 рабочих дней с момента, как вы узнали о своей неплатёжеспособности.

Имущество вашего супруга в этом случае не заберут, если есть брачный договор, который устанавливает режим раздельной собственности. Проще говоря, каждое приобретение в семье остаётся за тем, на кого оно оформлено.

Особенности банкротства супругов

Процедура имеет свои особенности. Расскажем, какие именно.

Как проходит банкротство супруга

Если вы супруг, который подаёт на банкротство, то возможны два варианта:

- При платёжеспособности суд введёт реструктуризацию задолженности на срок до пяти лет. Вы будете вносить платежи по графику, но имущество остаётся нетронутым.

- При неплатёжеспособности судья введёт реализацию имущества. С молотка уйдут ценности, которые не указаны в 446 ГПК РФ. Вам оставят: ежемесячный прожиточный минимум, единственное жилье (кроме ипотечного) и т.д.

Если продавать с молотка будет нечего, то долги просто спишут, а вы начнёте новую жизнь без общения с приставами, кредиторами и правовых ограничений.

На любой стадии дела вы сможете заключить с кредиторами мировое соглашение. Оно прекратит судебное производство, но придётся отдавать долги на оговорённых условиях.

Особенности конкурсной массы при несостоятельности супруга

Поскольку, согласно статье 34 СК РФ, все имущество, нажитое в браке, входит в совместную собственность, то, по пункту 7 статьи 213.26 ФЗ № 127, его включают в конкурсную массу и выставляют на торги.

При этом второй супруг получает денежную компенсацию соразмерно стоимости своей доли, а также может участвовать в решении вопросов по реализации имущества (пункт 7 статьи 213.26 ФЗ № 127).

По статье 36 СК РФ в конкурсную массу физического лица не включают:

- предметы личного пользования;

- купленное до брака, полученное по наследству или договору дарения;

- исключительное право на результаты интеллектуальной деятельности.

Всё это — ваша личная собственность и изъять её нельзя. А вот включить в конкурсную массу могут, например, деньги на счетах и во вкладах, машину, квартиру, предметы роскоши.

Как защитить своё имущество при банкротстве мужа или жены

Чтобы защитить свои активы, вы можете:

- Заключить брачный договор, установив им режим раздельной собственности. Однако он будет работать, если:

- не нарушает права конкурсных кредиторов;

- заключён минимум за 3 года до подачи заявления на банкротство;

- не нарушает принципы равенства супругов.

- Разделить совместно нажитое имущество. В идеале это необходимо сделать минимум за три года до банкротства, чтобы кредиторы не оспорили сделку.

По последнему условию: если в брачном договоре доли несоразмерны, например, вам полагается 10% от совместно нажитого, а второй стороне — 90%, то соглашение могут признать недействительным. Ещё один важный нюанс: если муж или жена задолжал деньги до заключения брачного договора, то совместно нажитое имущество могут включить в конкурсную массу. Такова судебная практика.

На практике любой способ защитить активы семьи обычно вызывает сложности. В делах о банкротстве даже небольшая ошибка может привести к серьёзным последствиям. Поэтому рекомендуем вам заказать Юридическое сопровождение. Оно поможет пройти процедуру гладко.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Банкротство одного или обоих супругов

ФЗ №127 предусматривает совместное банкротство супругов. Юридически это допустимо, поэтому можно подавать одно заявление на двоих и все необходимые документы.

Если вы направите совместное заявление, то суд его рассмотрит. Это поможет вам не только быстрее разрешить вопрос, но и, скорее всего, сократит стоимость услуг юриста.

Стоимость банкротства супругов

Стоимость банкротства зависит от сложности дела, длительности его разрешения, объёма имущества и других факторов. Её можно уточнить заранее.

В компании «СВОБОДА.РУ» стоимость услуг юристов строго регламентирована. Вы получаете чёткий прайс и окончательные цифры до подписания договора.

Помогаем пройти банкротство супругов без проблем и стресса. Выбираем оптимальную стратегию дела, чтобы разрешить его с комфортом для вас. Позвоните или оставьте заявку на обратный звонок. Расскажем все подробности и поможем списать долги без рисков.

Как проходит процедура?

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

В моём возрасте столько уже пережил, но с долгами столкнулся впервые. Думал, что всё пропало, но вы помогли мне доказать свою честность. Я всё-таки сохранил имущество, на которое работал годами! Особенно понравилось, как отнеслись к пожилому человеку: с вами не страшно за будущее поколение!

Высоко ценю ваше человеческое отношение! Юристы поддерживали, когда опускались руки, помогли пережить нервный этап и вернуть состояние контроля. В итоге процедура прошла ровно и без лишних сюрпризов, а я наконец выдохнул и смог начать жизнь с чистого листа. Рекомендую «Свобода.ру» тем, кому важна не только юридическая помощь, но и человеческая поддержка.

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Хочу поблагодарить юристов «Свобода.ру» за грамотную и спокойную работу по моему делу. Я служу по контракту, квартира по военной ипотеке, а с потребительскими кредитами уже не справлялся... Больше всего боялся потерять жильё и остаться без дохода. Команда чётко объяснила риски, собрала аргументацию для суда и добилась того, что ипотечную квартиру не включили в конкурсную массу. А по доходу отстояли позицию с учётом мер поддержки военнослужащих — в итоге я сохранил и квартиру, и большую часть зарплаты!

Особенно понравилось, что всё по делу: без обещаний “на словах”, с понятными шагами, всегда на связи и с нормальным человеческим отношением. Рекомендую «Свобода.ру» тем, кому важно не просто “пройти банкротство”, а реально защитить имущество и доход.

Хочу искренне поблагодарить команду «СВОБОДА.РУ» за невероятную помощь! Благодаря вам мне удалось сохранить автомобиль, купленный во время банкротства, несмотря на долг свыше миллиона рублей. Огромное спасибо за то, что помогли разобраться в сложной ситуации и восстановить финансовую стабильность!

От души благодарю юридический центр «СВОБОДА.РУ»! В моём деле по банкротству не просто оформили документы, а реально защитили – сохранили залоговую квартиру и грамотно довели процесс до результата. Всегда были на связи, объясняли простыми словами и держали ситуацию под контролем. Спасибо за поддержку и за то, что вернули спокойствие и уверенность в будущем!

Часто задаваемые вопросы

При подаче на банкротство одного из супругов под взыскание может попасть не только его личное имущество, но и совместно нажитое в браке. При этом все, что было куплено до брака, не будет учитываться в процессе банкротства, так как оно не является совместно нажитым.

Вся собственность, приобретенная после заключения брака, считается совместным и может быть реализована для погашения долгов.

Что не заберут:

— Имущество, полученное по наследству.

— Дареные вещи (например, квартира, подаренная родителями).

— Приватизированное имущество.

Если развод был менее 3 лет назад, совместная собственность все еще может попасть под взыскание.

В этом случае:

— Финансовый управляющий может продать имущество, которое было куплено в браке.

— После продажи 50% суммы возвращается бывшему супругу, а вторая половина идет кредиторам.

Нет, личные долги не переходят на другого человека, однако при банкротстве общие активы, например, автомобиль, могут продать, чтобы закрыть требования кредиторов. При этом муж или жена получат деньги соразмерно своей доле.

Нет, нельзя. Закон не даёт такой возможности, однако позволяет подать два заявления одновременно. Суд рассмотрит их и, скорее всего, объединит два дела в одно. При этом, если супруги неплатёжеспособны, то их совместное имущество продадут для погашения требований кредиторов.

Если просрочек по ипотеке нет то, суд, скорее всего, предложит супругам заключить мировое соглашение или введёт реструктуризацию задолженности. Это позволит сохранить ипотечную недвижимость при банкротстве.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас