Списание долгов по микрозаймам в Екатеринбурге

Существует законный способ, как избавиться от микрозаймов, если нечем платить. ФЗ № 127 позволяет аннулировать задолженности при финансовых трудностях путём обращения в арбитражный суд или МФЦ.

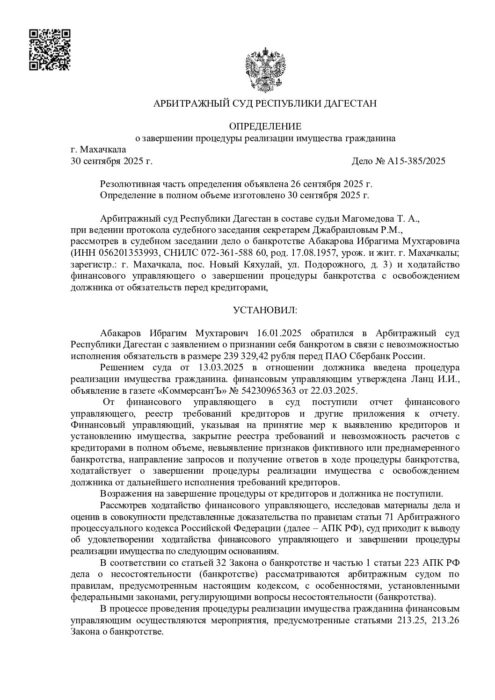

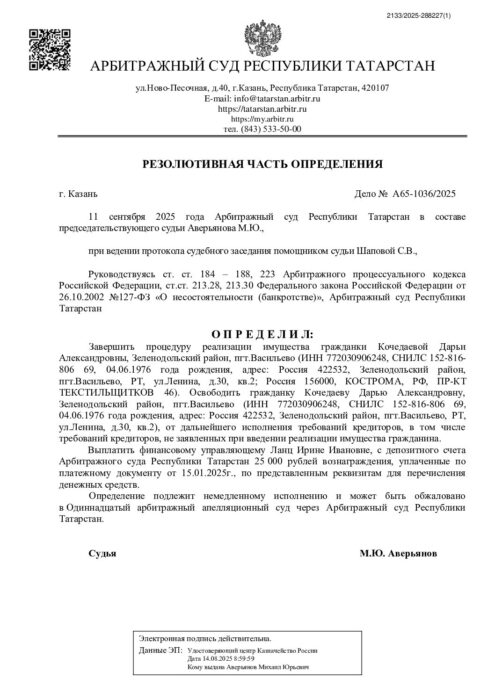

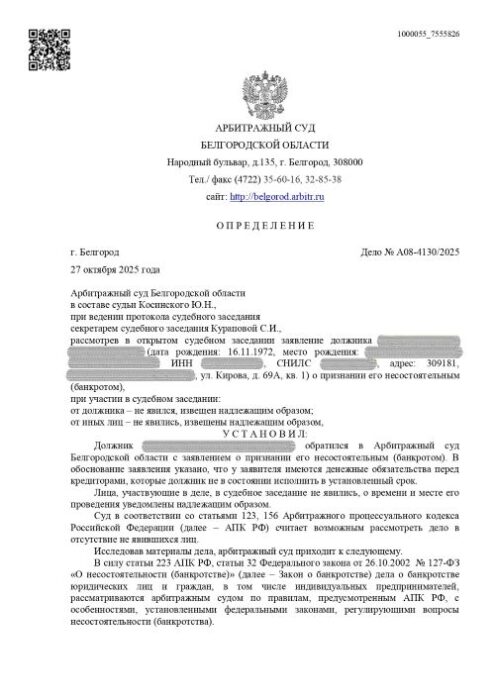

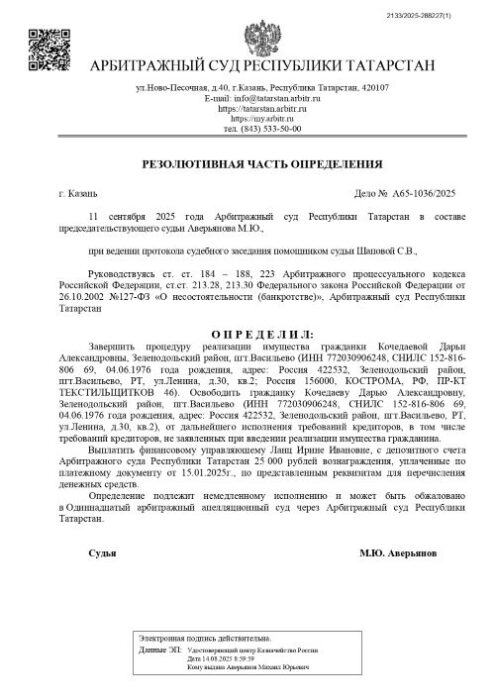

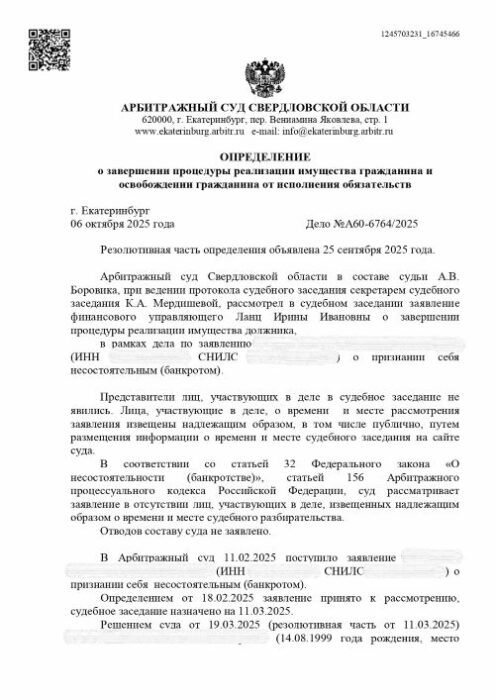

Выигранные дела

- Дата обращения:

- 01.03.2025

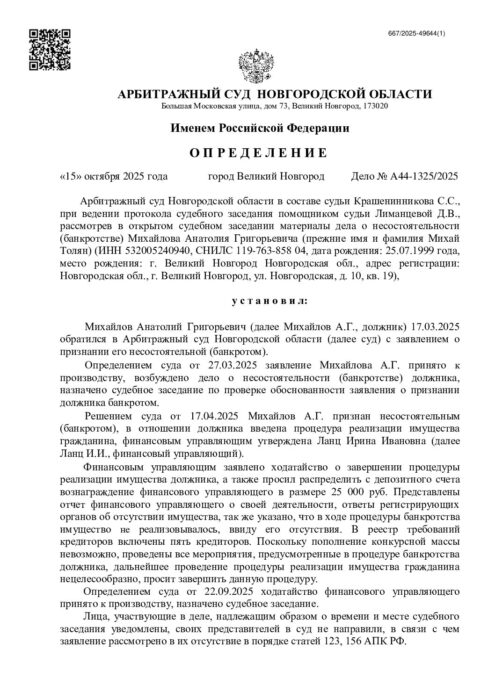

- Дата завершения:

- 15.10.2025

- Дата обращения:

- 20.12.2024

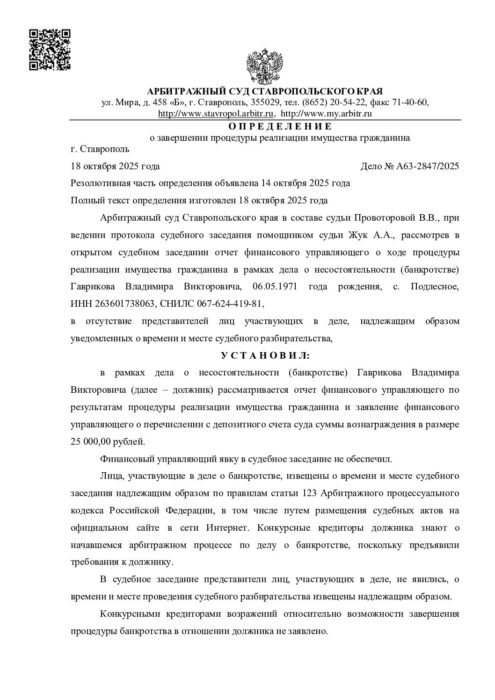

- Дата завершения:

- 18.10.2025

- Дата обращения:

- 20.01.2025

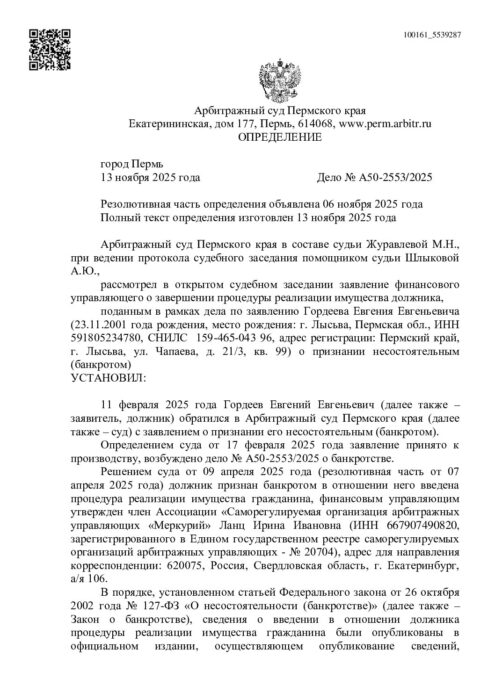

- Дата завершения:

- 13.11.2025

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

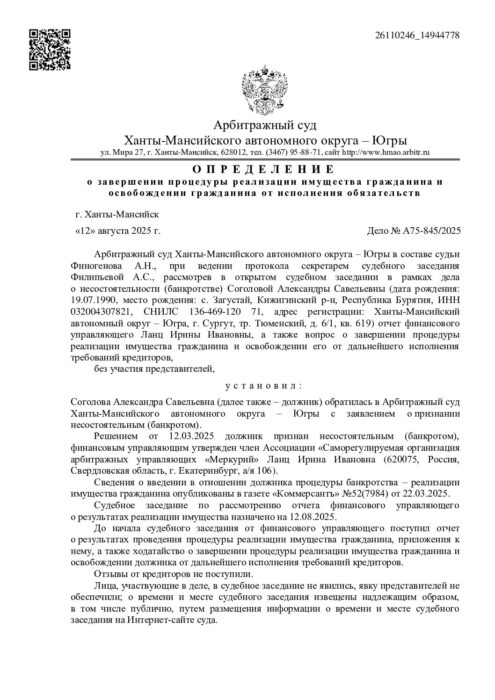

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Как списать долги по микрозаймам законно

Законно списать долги по микрокредитам можно только путём банкротства: судебного или внесудебного. Вне зависимости от вида процедуры, чаще всего она позволяет аннулировать просрочки при попадании в долговую яму.

Если вы не знаете, как избавиться от микрозаймов, устали брать новые кредиты для погашения старых, испытываете натиск кредиторов и коллекторов, то проконсультируйтесь с юристом компании «Свобода». Специализируемся на банкротстве физических лиц и помогаем рассчитаться с МФО или списать долги даже в самых сложных случаях.

Запишитесь на консультацию по телефону и узнайте, подходите ли вы под критерии банкротства, как лучше действовать, чтобы аннулировать долги и чего ждать при подаче заявления в суд или МФЦ.

Кому подходит списание долгов по микрозаймам

Проценты в МФО очень большие, поэтому многие заёмщики не в состоянии возвращать деньги. Списание долгов через арбитражный суд или МФЦ позволяет законно освободиться даже от крупных задолженностей.

Списание долгов по микрозаймам подходит всем людям, которые не могут рассчитаться с МФО. Оно особенно актуально, если человек оказался в долговой яме и не справляется с финансовой нагрузкой.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Условия банкротства физического лица с долгами перед МФО

Банкротство физлиц бывает судебным и внесудебным.

Условия судебного банкротства

Списать долги через арбитражный суд может любой человек, который не в состоянии рассчитаться с МФО вне зависимости от размера просрочки. Главное, чтобы у должника не было имущества, за счёт которого можно закрыть долги, а доходы не позволяли исполнить свои обязательства.

Однако если суммарная задолженность по всем просрочкам составила 500 000 рублей, попадать на банкротство в суд нужно обязательно. На это есть 30 рабочих дней с того момента, когда должник обнаружил, что неплатёжеспособен.

Хотите пройти судебное банкротство без лишнего стресса? Отстоять свои права перед кредиторами и благополучно списать долги или рассчитаться на лояльных условиях? Тогда закажите услуг Банкротство физических лиц от опытных юристов компании «Свобода»!

Мы предлагаем комплексное ведение банкротных процедур и объясняем перспективы разрешения дела для каждого клиента. Это позволяет получить полное представление о банкротстве и понять, можно ли списать долги.

Обращаем ваше внимание, что аннулирование просрочек возможно только через реализацию имущества судом. Однако если у вас нет активов на продажу (кроме защищённых статьёй 446 ГПК РФ), а доходы невелики, то продавать ничего не будут. Просрочки по микрозаймам просто спишут.

Условия внесудебного банкротства

Обанкротиться по микрозаймам можно через МФЦ. Для этого нужно соответствовать условиям:

- задолжать от 25 000 до 1 000 000 рублей;

- нет иметь актуальных исполнительных производств;

- ранее начатые производства должны быть закрыты, поскольку у физлица нет имущества для погашения требований кредиторов и дохода больше прожиточного минимума.

Внесудебное банкротство занимает всего полгода и проходит в упрощённом порядке. Однако даже для его прохождения требуется помощь юриста, так как есть правовые нюансы.

Поскольку изначально у должника нет имущества для реализации, а доходы составляют не больше прожиточного минимума, все долги, указанные в перечне кредиторов, списывают.

Как проходит процедура?

Последствия неуплаты микрозаймов

При неуплате микрозаймов возникают неблагоприятные последствия:

- звонки коллекторов;

- исполнительное производство с арестом имущества, счетов и другими мерами;

- ежемесячное удержание до 50% зарплаты приставами;

- испорченная кредитная история.

Чтобы минимизировать неблагоприятные последствия, можно подать на банкротство. Обсудите с юристом способы списания долгов: сделайте первый шаг к свободной жизни без общения с приставами кредиторами.

Услуги по списанию долгов перед МФО под ключ

Компания «Свобода» оказывает комплексные услуги по банкротству физлиц. Мы предлагаем:

- Консультацию, на которой вы узнаете, как избавиться от микрозаймов легально;

- Выбор оптимального способа списания долгов МФО: через арбитражный суд или МФЦ;

- Юридическое сопровождение банкротства с микрозаймами: составление и подачу заявления, представительство в судах и (или) госорганах, защиту ваших законных прав и свобод;

- Обжалование решения или определения суда, если требуется.

Позвоните нам по телефону, указанному на сайте, или оставьте заявку на обратный звонок. Специалист проанализирует вашу ситуацию и расскажет, как легально списать долги по микрозаймам.

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

Я благодарен судьбе за то, что в трудный час нашёл юристов «Свобода.ру»! Моя задолженность казалась тяжким бременем – уже думал, что никогда от неё не избавлюсь. Даже спать спокойно перестал. Но ребята посмотрели мои цифры, всё посчитали и предложили реструктуризацию для выхода из долгов. Теперь я выплачиваю адекватные суммы и чувствую, что могу дышать свободно. Спасибо!

Запомнилось, как спокойно и по-человечески объясняли каждый этап процедуры: без запугивания, без обещаний “всё за неделю”, только факты и понятный план. Профессионализм чувствовался в мелочах – оперативно собрали документы, подготовили всё под ключ. Спасибо, что держали в курсе каждого шага, отвечали быстро и по делу!

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Часто задаваемые вопросы

Есть несколько вариантов избавления от долгов по микрозаймам:

— Рефинансирование через банк

— Ожидание истечения срока исковой давности

— Банкротство — полное списание долгов

Банкротство физического лица — это полное списание долгов, включая МФО, займы и просроченные кредиты.

Если у вас нет возможности платить по обязательствам — вы имеете право подать на банкротство. После признания банкротом суд спишет все долги, в том числе по МФО, а коллекторы утратят право требовать выплаты.

Банкротство физического лица — надежный и законный способ полностью избавиться от долгов.

Обратитесь за консультацией к нашим юристам — мы подробно разберем вашу ситуацию, подготовим план и дадим подробные рекомендации по списанию долгов по микрозаймам.

В этом случае свяжитесь с МФО и обсудите варианты решения проблемы, например, предоставление отсрочки. Если вы оказались в сложном финансовом положении и не можете рассчитаться с кредитором, проконсультируйтесь с юристом. Он поможет выбрать оптимальный способ списать долги.

Если МФО продаст долг коллекторам, то, скорее всего, они будут звонить вам по поводу возврата средств.

Долги по МФО не сгорают. Однако если кредитор продаст суд через 3 года после просрочки, то вы можете заявить об истечении срока исковой давности. В этом случае долги взыскать не смогут.

Это зависит от политики конкретной микрофинансовой организации. Обычно МФО пытаются решить проблему мирным путём, и только потом подают в суд.

Да, можно, если МФО неправильно рассчитала проценты и нарушила закон. Снизить проценты также позволяет заявление о частичном истечении исковой давности.

После банкротства кредитная история обнуляется, однако запись о процедуре хранится в БКИ 7 лет. Иногда это затрудняет получение займов, но кредитную историю можно улучшить.

Единственное жильё (кроме ипотечного) забрать не могут. Оно защищено статьёй 446 ГПК РФ.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас