Банкротство с ипотекой в Екатеринбурге

Многие должники переживают на счёт того, возможно ли банкротство с ипотекой. Закон от 8 августа 2024 года позволяет сохранить единственное ипотечное жильё при условии, что третье лицо будет вносить за него платежи. При этом подать ходатайство можно на любой стадии дела, но не раньше чем через 2 месяца с момента публикации обоснованности заявления о банкротстве.

Нововведение позволяет сохранить ипотечную недвижимость, если жить больше негде. При этом суд имеет право вывести спорное жильё из конкурсной массы, а гражданин и банк-кредитор — заключить отдельное мировое соглашение.

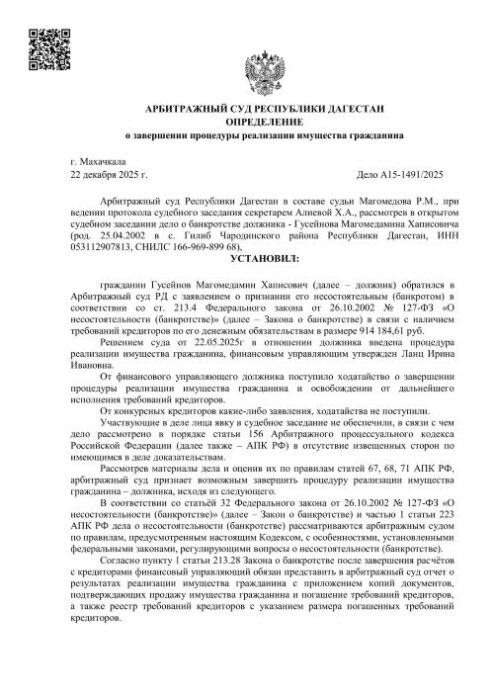

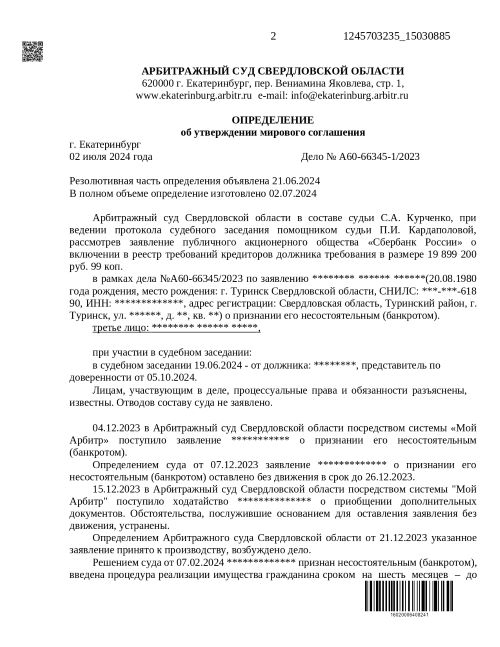

Выигранные дела

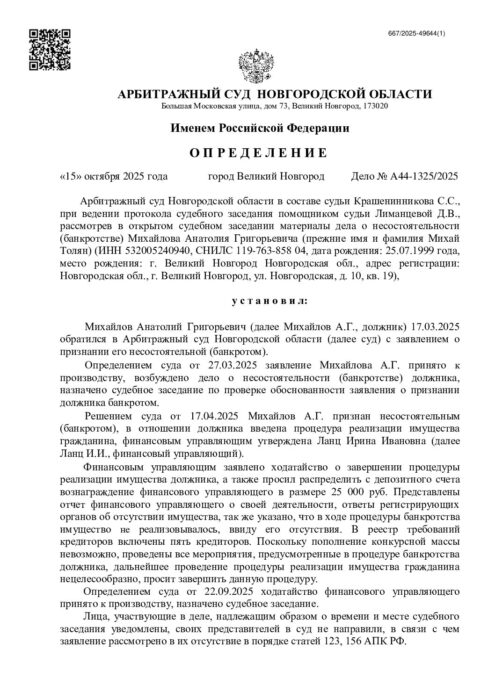

- Дата обращения:

- 01.03.2025

- Дата завершения:

- 15.10.2025

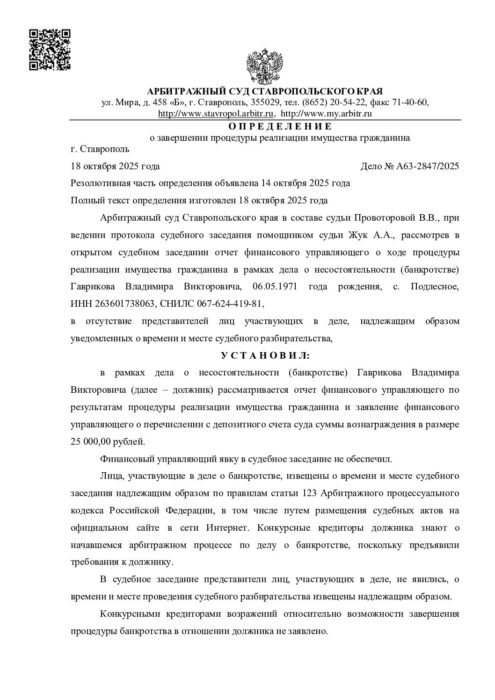

- Дата обращения:

- 20.12.2024

- Дата завершения:

- 18.10.2025

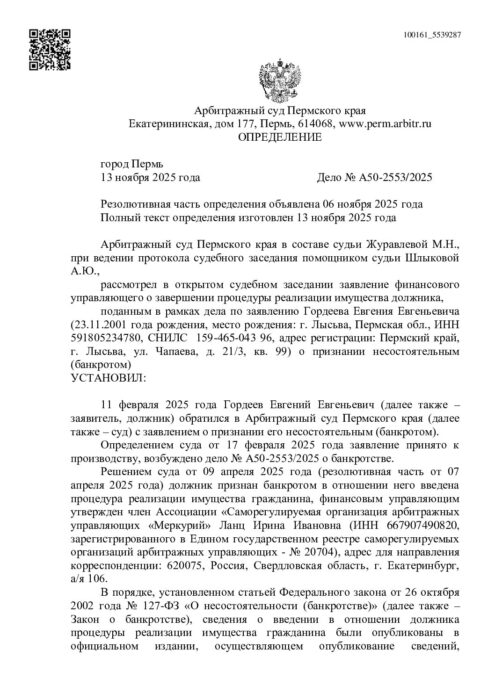

- Дата обращения:

- 20.01.2025

- Дата завершения:

- 13.11.2025

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Как сохранить квартиру при банкротстве с ипотекой: законные способы

Сомнений в том, можно ли оформить банкротство с ипотекой, нет. Однако важно знать, как сохранить недвижимость.

Существует два способа это сделать:

- заключить мировое соглашение (МС);

- пройти реструктуризацию задолженности (РЗ).

В обоих этих случаях долг по жилищному кредиту при банкротстве не спишут, а деньги придётся возвращать, однако то, как именно, зависит от условий документа (плана реструктуризации или мирового соглашения).

Компания «СВОБОДА.РУ» поможет вам выбрать оптимальный способ сохранения недвижимости. Разработаем тактику ведения дела, чтобы вы могли комфортно погасить долги. Позвоните по телефону, указанному на сайте, или оставьте заявку на обратный звонок. Проконсультируем по вашей ситуации и поможем понять её перспективы. Рассмотрим все варианты сохранения единственного жилья.

Мировое соглашение с банком

Если по жилищному кредиту нет просрочек, то недвижимость исключают из конкурсной массы. Вы и банк-кредитор вправе заключить МС, устанавливающее график платежей. При этом остальные долги будут списаны.

Благодаря законодательным новшествам, вы вправе указать в мировом соглашении не только порядок погашения долга, но и внесения платежей третьим лицом (с его согласия). Однако при банкротстве вам нельзя закрыть ипотечный кредит за счёт остального имущества.

Утверждение МС возможно, только если это не нарушает права кредиторов. В данном случае закон защищает ваше право на единственное жильё. Вообще, суды часто практикуют банкротство с сохранением ипотеки, что позволяет сохранить свою недвижимость.

Сохранение ипотеки через реструктуризацию долга

Если вы в состоянии рассчитаться с банком-кредитором, то судья вводит план РЗ на срок:

- до пяти лет с согласия банка;

- или до трёх лет без согласия банка.

Предложить план вправе вы сами или кредитор. Чтобы вносить платежи в удобном размере, действуйте на опережение: передайте финансовому управляющему документ раньше кредитной организации.

Он, в свою очередь, представит график внесения платежей собранию кредиторов. Далее вопрос об утверждении документа будет решаться в судебном порядке. Однако перед этим вам придётся:

- погасить текущую задолженность, то есть, возникшую после принятия судом заявления о банкротстве;

- закрыть требования первых двух очередей кредиторов.

Учитывайте, что к первым двум очередям относят кредиторов, которым нужно отдать деньги за причинение вреда жизни и здоровью, а также по трудовым договорам. Таковых может и не быть.

По итогу то, что решит собрание кредиторов, и судья по плану РЗ, во многом зависит от правильности его составления. Если вы хотите получить по-настоящему эффективный график, который поможет рассчитаться с банком и сохранить недвижимость, воспользуйтесь услугой Разработка плана реструктуризации.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Реально ли взять ипотеку после банкротства

После банкротства ваши задолженности обнулят, за исключением некоторых из них, например, алиментов, текущих платежей. Однако вы сможете брать кредиты повторно, в том числе, ипотечные.

Согласно статье 213.30 ФЗ № 127, 5 лет вам придётся сообщать банку о своем банкротстве при кредитовании. Это снизит вероятность одобрения, особенно в первые 1-2 года после процедуры.

Через 3-5 лет, после улучшения банковского рейтинга, вы с большой вероятностью сможете взять заём, особенно если предоставите поручителя или созаёмщика, а также доказательства платежеспособности. Банк будет оценивать не только кредитную историю, но и достаточность дохода. Важно помнить, что у банка нет регламентированного основания отказать человеку в получении кредита по причине прохождения им процедуры банкротства.

Риски и подводные камни банкротства при наличии ипотечного займа

При правильном ведении дела, банкротство, если есть ипотека, проходит без рисков. В целом они могут быть следующими:

- риск лишиться единственного жилья, даже ипотечного, если были просрочки, а план РЗ судья не утвердил;

- риск применения мер ответственности при противоправных действиях в ходе банкротства;

- риск оспаривания финансовым управляющим кредитных договоров, оформленных при банкротстве для погашения жилищного кредита.

При нарушении закона суд может отказать в списании долгов в ходе банкротства, даже если имущества для погашения требований кредиторов нет. Поэтому не пытайтесь действовать самостоятельно, а обратитесь к юристу.

Как проходит процедура?

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

В моём возрасте столько уже пережил, но с долгами столкнулся впервые. Думал, что всё пропало, но вы помогли мне доказать свою честность. Я всё-таки сохранил имущество, на которое работал годами! Особенно понравилось, как отнеслись к пожилому человеку: с вами не страшно за будущее поколение!

Высоко ценю ваше человеческое отношение! Юристы поддерживали, когда опускались руки, помогли пережить нервный этап и вернуть состояние контроля. В итоге процедура прошла ровно и без лишних сюрпризов, а я наконец выдохнул и смог начать жизнь с чистого листа. Рекомендую «Свобода.ру» тем, кому важна не только юридическая помощь, но и человеческая поддержка.

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Хочу поблагодарить юристов «Свобода.ру» за грамотную и спокойную работу по моему делу. Я служу по контракту, квартира по военной ипотеке, а с потребительскими кредитами уже не справлялся... Больше всего боялся потерять жильё и остаться без дохода. Команда чётко объяснила риски, собрала аргументацию для суда и добилась того, что ипотечную квартиру не включили в конкурсную массу. А по доходу отстояли позицию с учётом мер поддержки военнослужащих — в итоге я сохранил и квартиру, и большую часть зарплаты!

Особенно понравилось, что всё по делу: без обещаний “на словах”, с понятными шагами, всегда на связи и с нормальным человеческим отношением. Рекомендую «Свобода.ру» тем, кому важно не просто “пройти банкротство”, а реально защитить имущество и доход.

Хочу искренне поблагодарить команду «СВОБОДА.РУ» за невероятную помощь! Благодаря вам мне удалось сохранить автомобиль, купленный во время банкротства, несмотря на долг свыше миллиона рублей. Огромное спасибо за то, что помогли разобраться в сложной ситуации и восстановить финансовую стабильность!

От души благодарю юридический центр «СВОБОДА.РУ»! В моём деле по банкротству не просто оформили документы, а реально защитили – сохранили залоговую квартиру и грамотно довели процесс до результата. Всегда были на связи, объясняли простыми словами и держали ситуацию под контролем. Спасибо за поддержку и за то, что вернули спокойствие и уверенность в будущем!

Часто задаваемые вопросы

Есть два основных пути:

1. Заключение мирового соглашения с банком

Если ипотечная квартира — ваше единственное жилье, вы можете договориться с банком о сохранении ипотечного договора. В этом случае:

— Вы продолжаете платить ипотеку, а банк не требует продажи квартиры.

— Ипотечный долг исключается из общей процедуры банкротства.

Это самый быстрый и удобный вариант, но его одобряет не каждый кредитор. Некоторые банки могут отказать в заключении мирового соглашения, сославшись на просрочки со стороны должника.

2. Локальная реструктуризация ипотеки через суд

Если банк отказывает в мировом соглашении, суд может предложить пересмотреть условия ипотечного договора отдельно от остальных долгов. В этом случае:

— Остальные долги спишут в рамках банкротства физического лица.

— Ипотека сохранится, человек оставит за собой жилье, а банк сохранит плательщика, но с другим графиком платежей.

Чтобы суд принял такое решение, важно доказать свою добросовестность.

Чтобы банк или суд согласились сохранить вашу ипотеку, важно показать, что вы:

— Регулярно вносите платежи (даже с небольшими просрочками).

— Готовы дальше платить по кредиту.

— Не пытались намеренно уклониться от долгов.

Квартиру можно сохранить при введении реструктуризации долга или заключении мирового соглашения, но списать жилищный кредит в этом случае нельзя.

Третье лицо может принять на себя обязанность по погашению ипотечного займа при несостоятельности заёмщика согласно условиям МС.

Да, если суд введёт реструктуризацию задолженности. Однако перед этим придётся отдать деньги кредиторам первых двух очередей, а также закрыть текущие долги. Для заключения мирового соглашения при банкротстве просрочек по жилищному кредиту быть не должно.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас