Банкротство через МФЦ в Екатеринбурге

Банкротство через МФЦ — это признание банкротом в упрощённом порядке через многофункциональный центр. Процедура проходит за полгода без участия финансового управляющего, поскольку изначально у должника нет имущества для расчётов с кредиторами.

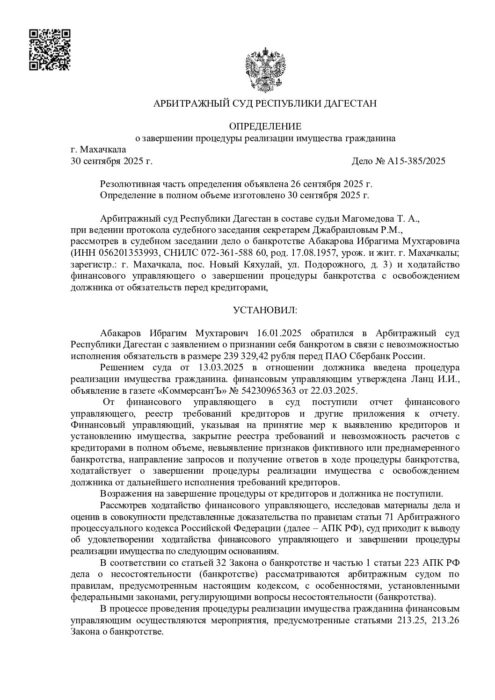

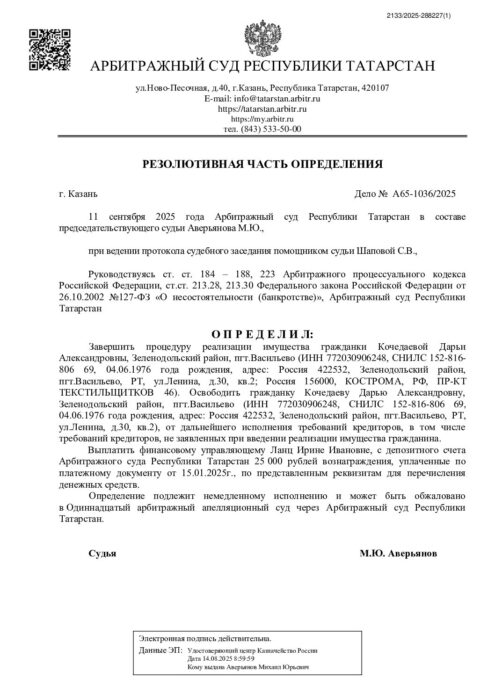

Выигранные дела

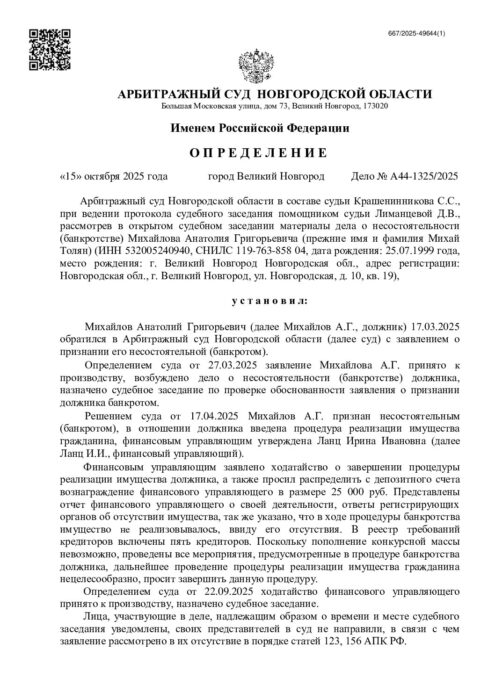

- Дата обращения:

- 01.03.2025

- Дата завершения:

- 15.10.2025

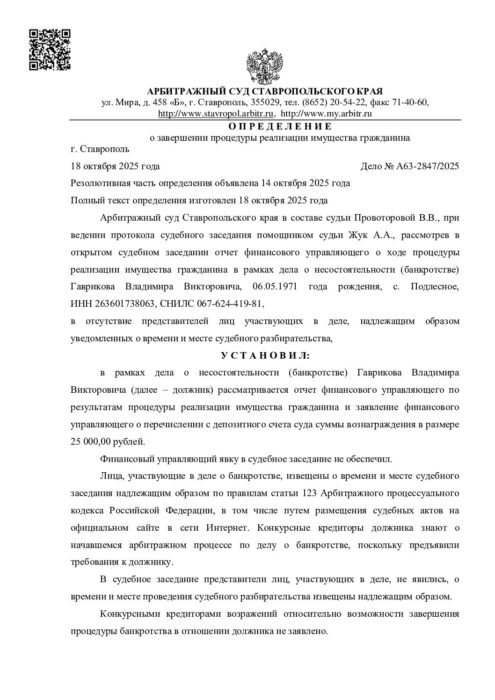

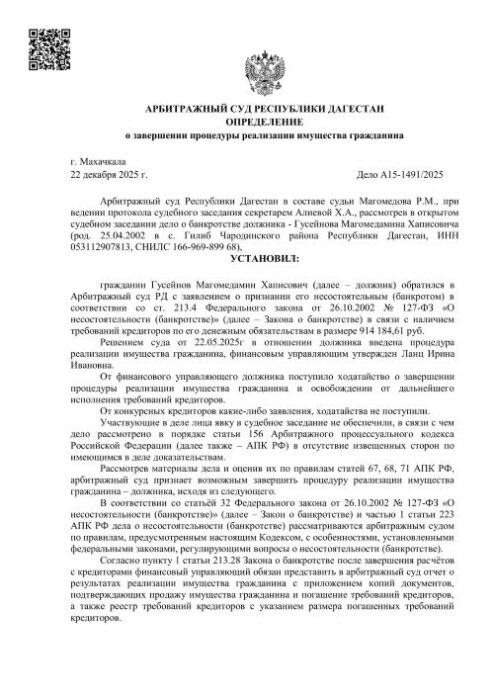

- Дата обращения:

- 20.12.2024

- Дата завершения:

- 18.10.2025

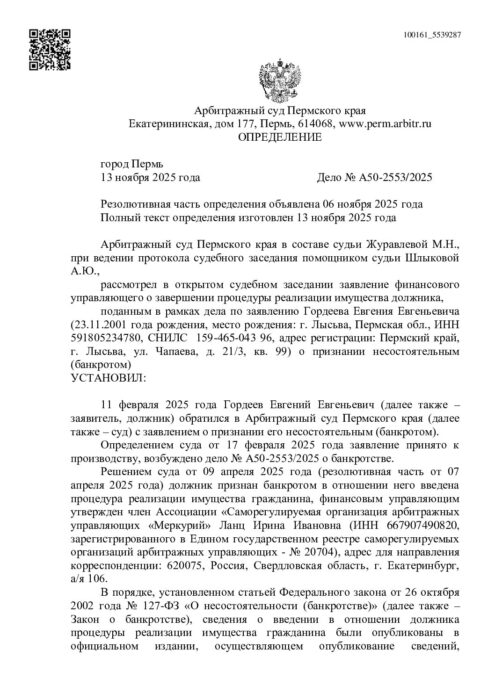

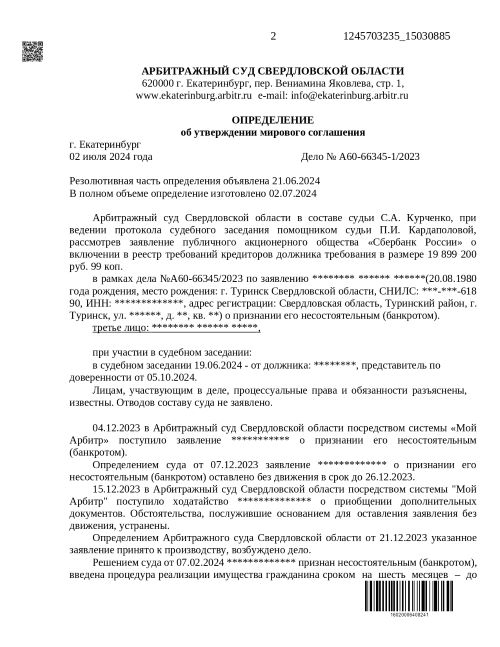

- Дата обращения:

- 20.01.2025

- Дата завершения:

- 13.11.2025

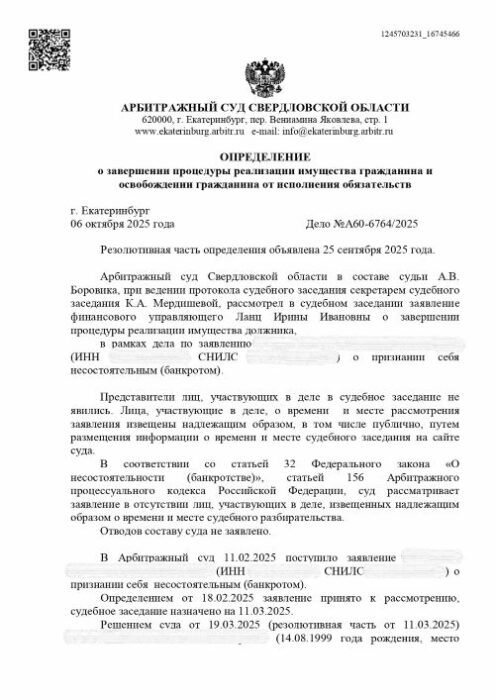

- Дата обращения:

- 12.01.2025

- Дата завершения:

- 06.10.2025

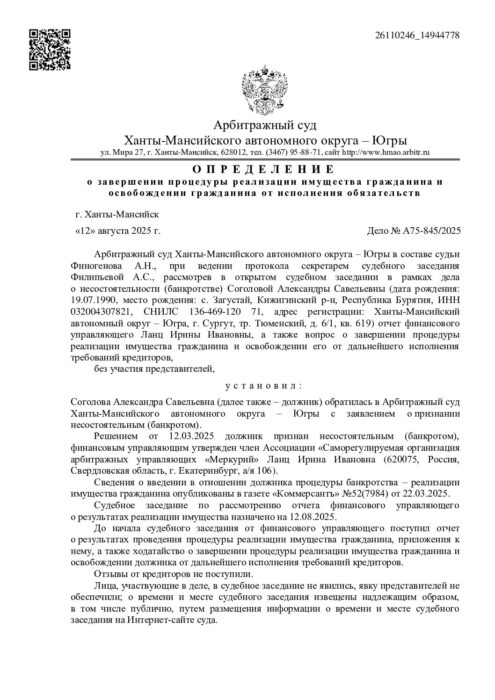

- Дата обращения:

- 20.02.2025

- Дата завершения:

- 12.08.2025

- Дата обращения:

- 25.12.2024

- Дата завершения:

- 30.09.2025

- Дата обращения:

- 10.10.2024

- Дата завершения:

- 24.09.2025

- Дата обращения:

- 12.12.2024

- Дата завершения:

- 11.09.2025

Кому подходит банкротство через МФЦ

Есть общие правила и условия банкротства для отдельных граждан. Обанкротиться упрощённо могут:

-

- гражданин с незавершённым исполнительным производством;

- пенсионер;

- опекун или родитель несовершеннолетнего ребёнка, получающий социальное пособие;

- человек, с которого взыскивают задолженности минимум 7 лет.

Общие правила упрощённого банкротства

Процедура подходит тем, чья задолженность составляет от 25 000 до 1 000 000 рублей. При расчёте суммы учитывают просрочки по займам, кредитам, включая проценты, налогам и страховым сборам, поручительству, судебным решениям, услугам ЖКХ и алиментам. Все перечисленные долги могут аннулировать, за исключением алиментов.

При этом важно, чтобы:

- не было действующих исполнительных производств;

- ранее открытые — закрыли из-за отсутствия имущества для реализации;

- ежемесячный доход был не больше, чем прожиточный минимум.

При учёте прожиточного минимума учитывают не только должника, но и каждого его иждивенца. Это значит, что если у вас трое несовершеннолетних детей, то для банкротства ваши доходы не должны превышать четыре прожиточных минимума в месяц.

Обычно необходимы документы:

- общегражданский паспорт;

- подтверждение регистрации;

- заполненное заявление;

- перечень кредиторов.

Для пенсионеров

Упрощённое банкротство доступно пенсионерам, у которых:

- базовый доход составляет пенсия, например, срочная, накопительная или государственная (пенсионные выплаты бывшим военным, сотрудникам ФСИН, Росгвардии и пожарным тоже учитывают);

- есть неисполненный имущественный исполнительный лист, предъявленный не позже, чем за год до направления обращения на банкротство;

- нет имущества, на которое можно обратить взыскание, чтобы вернуть деньги.

При этих условиях пенсионер может действовать через многофункциональный центр лично или через представителя (предъявив доверенность и паспорт).

Обычно необходимы документы:

- общегражданский паспорт;

- подтверждение прописки;

- заполненное заявление;

- список кредиторов;

- справка о получении пенсии (для её выдачи необходимо заявление);

- справка о предъявлении исполнительного листа и его неисполнении (выданная не позже, чем за год до банкротства на основании заявления).

Родитель либо опекун несовершеннолетнего ребенка

Обратиться в МФЦ может родитель или опекун несовершеннолетнего ребёнка, который:

- каждый месяц получает пособие по поводу воспитания и рождения ребенка;

- не имеет имущества, на которое можно обратить взыскание.

При этом должен быть неисполненный исполнительный лист, предоставленный не позже, чем за год до направления заявления на банкротство.

Обычно необходимы документы:

- общегражданский паспорт;

- документ о регистрации;

- заполненное заявление;

- перечень кредиторов;

- справка, подтверждающая получение пособия на ребенка (нужно направить заявление);

- справка о предъявлении исполнительного листа и его неисполнении (выданная не позже, чем за год до подачи на банкротства на основании заявления).

Человек, с которого взыскивают задолженности минимум 7 лет

Подать на банкротство может человек, с которого взыскивают задолженности минимум 7 лет. В этом случае он должен подтвердить свою неплатёжеспособность по аналогии с предыдущими категориями граждан.

Обычно необходимы документы:

- общегражданский паспорт;

- документ о регистрации;

- заполненное заявление;

- список кредиторов;

- справка о неисполненном в течение 7 лет исполнительном документе (необходимо подать заявление).

При предъявлении исполнительного листа в кредитную организацию либо работодателю необходима справка-подтверждение от них.

Посмотрите как мы проводим бесплатные консультации

Плюсы и минусы

Списание кредитов, микрозаймов, налогов, исполнительных взысканий и пр.

Коллекторы, банки и МФО не могут больше звонить, писать, приходить

Приставы прекращают списания и аресты

Начисления по долгам прекращаются

Если оно не в залоге у банка

Ограничения снимаются

Можно получать прожиточный минимум (или больше — например, пенсии, пособия)

Нельзя занимать руководящие посты 3 года

5 лет — обязанность сообщать о статусе банкрота при оформлении кредитов

Управление средствами — через финуправляющего

Особенности и сложности процедуры банкротства упрощённо

Банкротство физического лица через МФЦ проходит не так легко, как кажется. Важно учитывать следующее:

- для признания физлица банкротом необходимо полностью или отчасти неисполненное исполнительное производство (имущественного плана);

- разные категории граждан могут объявить себя банкротами на отдельных основаниях;

- во время процедуры запрещено кредитоваться, оформлять поручительство и участвовать в сделках по предоставлению залога;

- повторно подать на банкротство через МФЦ можно только через пять лет после окончания, проведения или прекращения внесудебной процедуры.

Основная сложность — высокий риск отказа. Аннулировать задолженности удаётся не всем. Чаще всего причины отказа следующие:

- несоответствие условиям внесудебной процедуры, например, ежемесячный доход больше прожиточного минимума;

- перевод внесудебного банкротства в судебное по требованию кредиторов;

- наличие у заявителя имущества, за счёт которого можно закрыть требования кредиторов;

- предоставление недостоверной информации, что может также привести к ответственности.

Некоторые люди указывают не всех кредиторов в специальном перечне. В результате после банкротства просрочки списывают неполностью, и их приходится выплачивать на прежних условиях.

К тому же, при улучшении имущественного положения в течение полугода, гражданин должен проинформировать МФЦ за 5 рабочих дней. Тогда производство прекратят, а подать на упрощённое банкротство можно будет только через 5 лет.

Чтобы избежать юридических проблем и отказа в списании долгов, обратитесь к юристу. Компания «СВОБОДА.РУ» помогает должникам законно освободиться от долгов и пройти банкротство максимально комфортно. Оставьте заявку на сайте или позвоните по телефону, чтобы получить подробную консультацию по вашей ситуации и понять, как действовать дальше.

Как проходит процедура?

Необходимые документы

- Паспорт;

- СНИЛС;

- Документы на детей (свидетельство о рождении ребёнка);

- Документы о браке (свидетельство о заключении брака, о расторжении брака);

- Документы о вашем состоянии здоровья (справки).

- Справка о судимости;

- Справка из пенсионного и социального фондов;

- Выписка из электронной трудовой книжки;

- Справки 2-НДФЛ;

- Список кредитных бюро, в которых хранится информация в отношении гражданина.

- Кредитные отчёты запрашиваются через официальные сайты кредитных бюро, действующих на территории России, список кредитных бюро можно получить через госуслуги.

Гарантия результата

Сотрудники компании

Другие услуги

В моём возрасте столько уже пережил, но с долгами столкнулся впервые. Думал, что всё пропало, но вы помогли мне доказать свою честность. Я всё-таки сохранил имущество, на которое работал годами! Особенно понравилось, как отнеслись к пожилому человеку: с вами не страшно за будущее поколение!

Высоко ценю ваше человеческое отношение! Юристы поддерживали, когда опускались руки, помогли пережить нервный этап и вернуть состояние контроля. В итоге процедура прошла ровно и без лишних сюрпризов, а я наконец выдохнул и смог начать жизнь с чистого листа. Рекомендую «Свобода.ру» тем, кому важна не только юридическая помощь, но и человеческая поддержка.

У меня было очень трудное дело – много кредиторов, постоянные письма и звонки, полная каша в документах. Ребята быстро навели порядок, собрали требования кредиторов и разработали понятную стратегию.

Отдельный плюс – защита по сделкам. В суде грамотно доказали реальный характер операций (не «дарение», а купля-продажа), с нормальными доказательствами по суммам и расходам – это реально спасло мою ситуацию.

Хочу поблагодарить юристов «Свобода.ру» за грамотную и спокойную работу по моему делу. Я служу по контракту, квартира по военной ипотеке, а с потребительскими кредитами уже не справлялся... Больше всего боялся потерять жильё и остаться без дохода. Команда чётко объяснила риски, собрала аргументацию для суда и добилась того, что ипотечную квартиру не включили в конкурсную массу. А по доходу отстояли позицию с учётом мер поддержки военнослужащих — в итоге я сохранил и квартиру, и большую часть зарплаты!

Особенно понравилось, что всё по делу: без обещаний “на словах”, с понятными шагами, всегда на связи и с нормальным человеческим отношением. Рекомендую «Свобода.ру» тем, кому важно не просто “пройти банкротство”, а реально защитить имущество и доход.

Хочу искренне поблагодарить команду «СВОБОДА.РУ» за невероятную помощь! Благодаря вам мне удалось сохранить автомобиль, купленный во время банкротства, несмотря на долг свыше миллиона рублей. Огромное спасибо за то, что помогли разобраться в сложной ситуации и восстановить финансовую стабильность!

От души благодарю юридический центр «СВОБОДА.РУ»! В моём деле по банкротству не просто оформили документы, а реально защитили – сохранили залоговую квартиру и грамотно довели процесс до результата. Всегда были на связи, объясняли простыми словами и держали ситуацию под контролем. Спасибо за поддержку и за то, что вернули спокойствие и уверенность в будущем!

Часто задаваемые вопросы

— Долги не более 1 000 000 рублей

Если сумма задолженности превышает этот лимит, пройти процедуру через МФЦ невозможно. В этом случае нужно оформлять судебное банкротство.

— Завершенные исполнительные производства

У человека не должно быть активных исполнительных производств. Они должны быть закрыты по причине отсутствия имущества и невозможности взыскания долга.

— Отсутствие имущества.

Если у гражданина есть любая недвижимость, транспорт или иные активы, даже если это единственное жилье, ему могут отказать во внесудебном банкротстве.

Заявители часто получают отказ. Закон предусматривает жесткие условия, и даже небольшое несоответствие критериям делает внесудебное банкротство невозможным.

Альтернативный способ — судебное банкротство физических лиц. Это процедура, которая проводится через Арбитражный суд. Оно не требует соответствия строгим критериям и доступно каждому, кто не может справляться с кредитной нагрузкой.

Компания «Свобода.Ру» обладает опытом и компетенцией для проведения как внесудебного, так и судебного банкротства.

— Бесплатная консультация — наши юристы сразу скажут, подходит ли вам внесудебное банкротство.

— Подготовка документов — мы соберем полный пакет для подачи в МФЦ, чтобы исключить отказ по формальным причинам.

— Сопровождение судебного банкротства — если внесудебная процедура вам не подходит, мы поможем списать долги через суд.

Обратиться можно бесплатно, но для успешного прохождения процедуры требуется помощь юриста. Поскольку банкротство проходит упрощённо, стоимость правовых услуг минимальна.

Отказать в приёме заявления на банкротство могут, если:

- оно не соответствует требованиям ФЗ № 127, например, по сумме долга;

- в сведениях есть ошибки;

- у заявителя есть материальные ценности, не указанные в заявлении;

- представитель обращается без доверенности;

- нет регистрации по месту жительства;

- одновременно происходит списание долгов через арбитражный суд.

Как и в арбитражном суде, нельзя аннулировать долги по алиментам, за причинение вреда здоровью, жизни и имуществу третьих лиц, компенсации морального вреда, задолженности по заработной плате и некоторые другие.

Да можно, закон не запрещает физлицу работать при любом виде банкротства, однако для внесудебного доход должен быть не более прожиточного минимума.

В этом случае задолженности по такому кредитору не спишут после банкротства, поэтому придётся их возвращать.

Решите вопрос с долгами прямо сейчас и получите 5% скидку на услуги

Как до нас добраться?

СМИ о нас