Описание ситуации

В одном из дел клиент начал процедуру банкротства, будучи владельцем ипотечного жилья — двухкомнатной квартиры. Клиент добросовестно выполнял свои обязательства по ипотечному договору, выплачивал платежи вовремя и без просрочек. Однако у клиента не было достаточных средств на погашение других кредитов, поэтому он решил признать себя банкротом. Главным для клиента было сохранить квартиру.

Изменения закона

В 2024 году вступили в действие изменения законодательства в отношении сохранения ипотечного жилья при проведении процедуры банкротства. Ипотека подразумевает обеспеченное залогом обязательство.

Решение проблемы

Нашей команде удалось подтвердить добросовестность клиента, а именно — предоставить суду все необходимые документы, подтверждающие, что гражданин выплачивал и продолжает выплачивать платежи по ипотеке.

Суд, исходя из обоснования, представленного ему в рамках разбирательства, согласился с нашими доводами и предложил банку утвердить локальный план реструктуризации, направленный на продолжение отношений между клиентом и банком. Благодаря этому банк и гражданин сохранили свои отношения по ипотечному договору, банк продолжил получать выплаты, а гражданин сохранил свою квартиру.

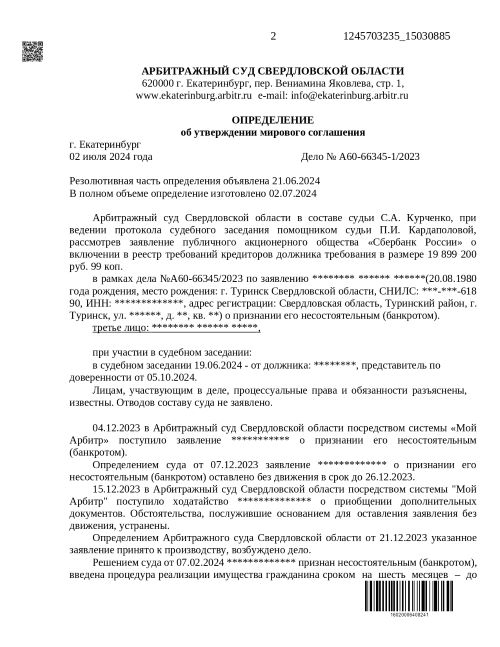

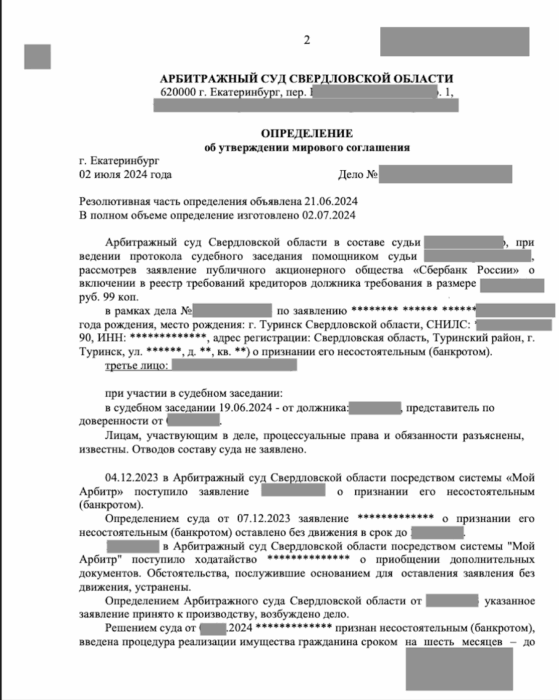

Определение Арбитражного суда Свердловской области от 02.07.2024 по Делу № А60-66345-1/2023.